ما هي غرامة تأخير سداد البطاقة الائتمانية في السعودية، وما الآثار المترتبة على التأخر في سدادها، هذا ما سنوضحه لك في مقالنا التالي، كما سنقدم لك نصائحاً للتعامل مع البطاقة الائتمانية بالشكل الأمثل، تابع معنا.

اطلب أدق استشارة قانونية في السعودية عبر الأرقام الموجودة في صفحة اتصل بنا.

جدول المحتويات

غرامة تأخير سداد البطاقة الائتمانية

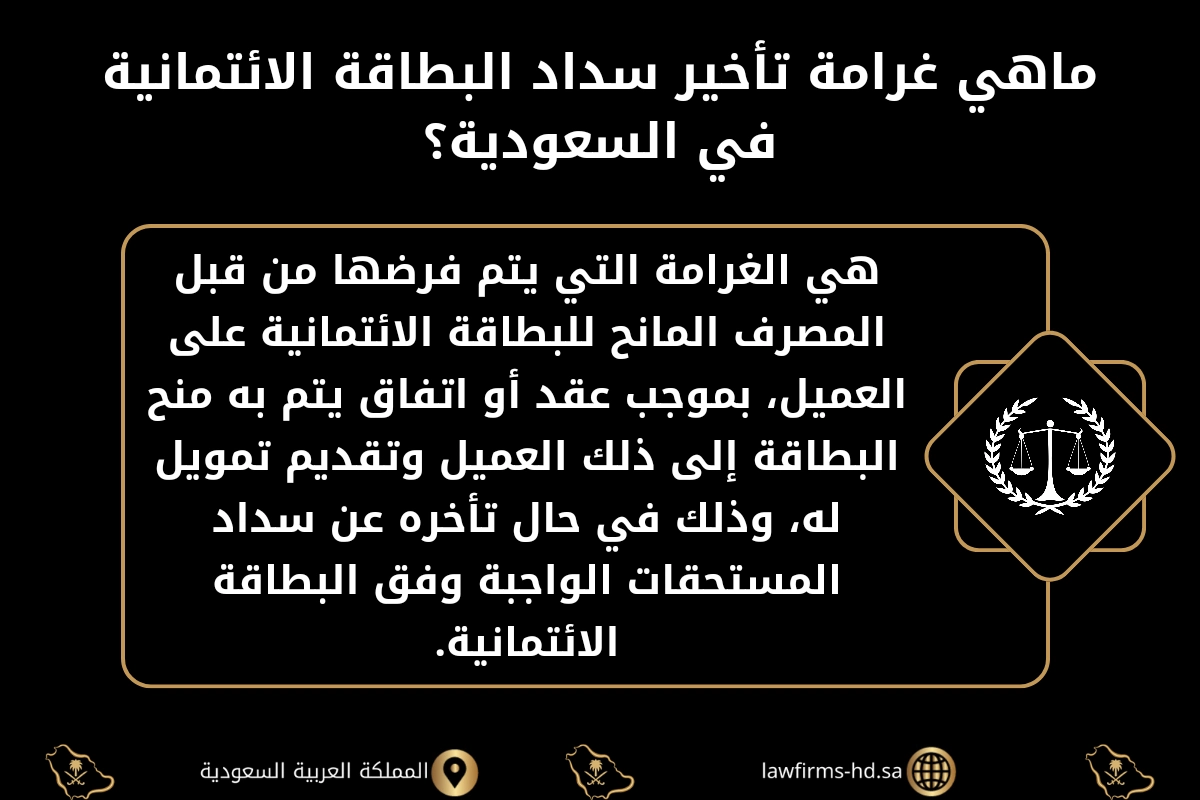

إن غرامة تأخير سداد بطاقة ائتمانية، هي الغرامة التي يتم فرضها من قبل المصرف المانح للبطاقة الائتمانية على العميل، بموجب عقد أو اتفاق يتم به منح البطاقة إلى ذلك العميل وتقديم تمويل له، وذلك في حال تأخره عن سداد المستحقات الواجبة وفق البطاقة الائتمانية.

حيث يقوم البنك بمنح العميل بطاقة ائتمانية بمبلغ معين قد يكون 10,000 ريال أو 15,000 أو حتى 100,000.

ويحق للعميل الاستفادة من ذلك المبلغ بشراء المواد، وذلك حسب الاتفاق ما بينه وبين البنك، وغالبا ما يكون سقف الشراء 30% من قيمة المبلغ المودع في البطاقة الائتمانية.

ويحدد المصرف للعميل موعد لحسم المبالغ التي صرفها العميل نتيجة شرائه للمواد عبر البطاقة الائتمانية، وغالباً ما يكون بتاريخ 25 من كل شهر، وهذا الموعد لا يتغير طيلة فترة منح البطاقة الائتمانية.

كما يقوم البنك بمنح العميل مهلة 20 يومأً بعد الموعد المتوجب للسداد، وهو ما يسمى بتاريخ الاستحقاق النهائي.

فإذا ما سدد العميل كافة المبالغ المترتبة عليك قبل انتهاء ذلك التاريخ، فإنه يترتب عليك أية فوائد أو غرامات.

ومن الأفضل للعميل أن يسدد المبلغ كاملاً لا أن يسدد الحد الأدنى المتفق عليه مع المصرف، حيث أن الحد الأدنى 5% من قيمة إجمالي المبلغ.

فإذا ما كان المبلغ المسحوب 10,000 ريال، فإن الحد الأدنى سيكون 500 ريال، وإذا ما تم دفع الحد الأدنى بتاريخ الاستحقاق فإن المتبقي سيكون 9500 ريال، وهو ما سيتم ترحيله إلى الشهر التالي مع فرض فائدة بمقدار 2% حتى 2.5% وهي غرامة تأخير سداد بطاقة ائتمانية في السعودية، مما يعني أنها ستصل إلى 30% سنويا كحد أدنى.

الآثار المترتبة على التأخر في سداد البطاقة الائتمانية

هناك آثار جسيمة تترتب على التأخر في سداد البطاقة الائتمانية تتمثل بما يلي:

- التأخر في سداد البطاقة الائتمانية يؤدي إلى فرض فوائد وغرامات من قبل البنك ما بين 2% حتى 2.5% مع إضافة المبلغ المتأخر في سداده إلى الشهر اللاحق وهكذا.

- إن ترتب المبالغ وعدم سداده عبر البطاقة الائتمانية، بالإضافة للفوائد والغرامات، سيؤدي إلى سحب أية مبالغ مودعة من قبل العميل لدى البنك مانح البطاقة الائتمانية.

- في حال عجز العميل والتوقف عن السداد، فإن البنك سيتخذ الإجراءات النظامية، والتي قد تصل إلى إيقاف الخدمات، وإدراج اسم العميل في القائمة السوداء في البنوك السعودية، والتنفيذ على أمواله، وقد يصل الأمر لحبسه.

ويوجد عدة نصائح للتعامل مع البطاقة الائتمانية، منها ما يلي:

- من الأفضل للعميل الذي يتعامل بالبطاقة الائتمانية أن يغير طريقة السداد من السداد بالحد الأدنى إلى سداد المبلغ المستحق كاملاً.

- التأكد من أن الحساب الجاري للعميل يحتوي مبلغ يغطي كافة عمليات السحب التي تمت عبر البطاقة الائتمانية.

- ضبط عمليات السحب من البطاقة الائتمانية بما يتوافق مع قدرة العميل على دفع المبالغ المتوجب استحقاقها في التواريخ المحددة مسبقاً من قبل المصرف.

الأسئلة الشائعة

[QA q=”ما الطرق التي يتم بها تغيير طريقة سداد الحد الأدنى للبطاقة الائتمانية؟” qfull=”ما الطرق التي يتم بها تغيير طريقة سداد الحد الأدنى للبطاقة الائتمانية؟” a=”الطرق التي يتم بها تغيير طريقة سداد الحد الأدنى للبطاقة الائتمانية، إما بالاتصال عن طريق الهاتف المصرفي وتفويض المصرف بمجرد انتهاء مهلة السداد، أن يقوم بسحب كامل المبلغ المترتب عليك، أو بالدخول إلى تطبيق المصرف وتغيير طريقة السداد من الحد الأدنى 5% إلى الحد الكامل 100%.”]

[QA q=”ما أهمية الاستعانة بمحامي عند توقيع عقد البطاقة الائتمانية؟” qfull=”ما أهمية الاستعانة بمحامي عند توقيع عقد البطاقة الائتمانية؟” a=”يقوم المحامي بدور هام جداً مثل توقيع عقد البطاقة الائتمانية، حيث ينبه العميل إلى كافة الثغرات القانونية المتعلقة بذلك العقد، ومن ذلك لفت نظره إلى طريقة تسديد مستحقات البطاقة الائتمانية، بحيث يتم النص عليها في العقد بنسبة 100%.”]

هذا كل ما لدينا بشأن غرامة تأخير سداد البطاقة الائتمانية في السعودية، ونؤكد على كل من لا يزال لديه أية تساؤلات بشأن عقوبة عدم سداد البطاقات الائتمانية في السعودية والغرامات المقررة في ذلك، أن يتواصل مع أفضل المحامين المختصين بقضايا بطاقات الائتمان في السعودية لدى منصة مرجع القانون السعودي للمحاماة والاستشارات القانونية.

تصفح أيضا غرامة التأخير في السعودية، طرق التبليغ عن فلوس مزورة. أيضا خدمة نقل عامل وافد، كل ما يهمك عن تعويض مالي بالفصل التعسفي في السعودية.

المصادر:

- البنك المركزي السعودي.